Réforme des pensions

Découvrez ce qui va changer pour votre pension en 2027

Réforme des pensions dans le secteur privé

Qu'est-ce qui change pour votre pension ? Découvrez les principales mesures de la réforme, les personnes concernées et leurs conséquences concrètes pour les travailleurs salariés.

Cette réforme pénalise particulièrement les carrières précaires ou discontinues. La CSC poursuit son combat pour des pensions justes et solidaires.

Mesures transitoires pension (anticipée)

-

Êtes-vous concerné par les nouvelles règles?

Cela dépend de la date de votre départ à la pension.

Si vous partez à la pension au plus tard le 1er janvier 2027: les anciennes règles restent d’application.

Si vous partez à la pension après le 1er janvier 2027: les nouvelles règles s’appliquent.

Attention! Si vous relevez de l’ancien régime, le fait de reporter votre départ à la pension peut avoir une incidence sur le montant de votre pension en raison du pourcentage de limitation qui doit encore être instauré.

Vous remplissez déjà les conditions de la pension anticipée – avant 2027 – mais vous reportez votre départ à la pension?

Dans ce cas, cette réforme n’a aucune incidence sur la date de votre départ à la pension. Vous n’êtes pas concerné·e non plus par le «malus pension».

Attention! D’autres nouvelles règles applicables en matière de pension à partir de 2027 pourraient modifier le montant de votre pension. Songeons par exemple au fonctionnement du pourcentage de limitation.

Vous ne remplissez les conditions de la pension anticipée que le 1er janvier 2027?

Cette situation concerne les personnes qui atteindront, en décembre 2026, l’âge requis pour bénéficier de la pension anticipée et qui auront la carrière requise. Si tel est votre cas, cette réforme n’aura aucune incidence sur votre date de départ à la pension. Le malus pension ne s’applique pas non plus à vous.

Attention! D’autres nouvelles règles applicables en matière de pension à partir de 2027 pourraient modifier le montant de votre pension. Songeons par exemple au fonctionnement du pourcentage de limitation.

Vous êtes né avant 1966 (60 ans ou plus en 2025)?

Dans ce cas, vous pourrez prendre votre pension au maximum un an plus tard que ce qui était prévu selon les règles en vigueur avant la réforme.

Vous êtes né en 1966 (59 ans en 2025)?

Dans ce cas, vous pourrez prendre votre pension au maximum deux ans plus tard que ce qui était prévu selon les règles en vigueur avant la réforme.

-

L'âge légal de la pension a-t-il changé?

Non, il ne change pas:

- 65 ans (pour les personnes nées avant 1960).

- 66 ans (pour les personnes nées entre 1960 et 1963).

- 67 ans (pour les personnes nées à partir de 1964).

-

La pension anticipée devient-elle plus difficile d'accès?

Oui, surtout en raison du durcissement des conditions de carrière.

Les conditions d’âge et de carrière restent d’application, mais il sera plus difficile de justifier d’un nombre suffisant d’années de carrière. Pour plus d’informations, consultez la FAQ sur les «années de carrière».

-

L'accès à la pension anticipée à 60 ans existe-t-il toujours?

Oui, mais les conditions de carrière seront durcies à partir de 2027.

Aperçu des conditions:

Âge et carrière requise

- 60 ans - 44 années de carrière

- 61 ans - 43 années de carrière

- 62 ans - 43 années de carrière

- 63 ans - 42 années de carrière

- 64 ans - 42 années de carrière

- 65 ans - 42 années de carrière

Attention! À partir de 2027, les conditions relatives au nombre requis d’années de carrière (par exemple, 44 années de carrière à 60 ans) seront calculées sur la base de 156 jours par année de carrière, au lieu des 104 jours par année de carrière actuellement en vigueur.

-

Existe-t-il une nouvelle possibilité de pension anticipée à partir de 60 ans?

Oui, mais avec des conditions très strictes:

- 42 années de carrière.

- chaque année compte au moins 234 jours prestés.

Important:

- Dans ce cadre, quasi seuls les jours effectivement prestés sont pris en compte.

- Les jours de réserve et les jours d’équilibre ne sont pas pris en compte (cf. infra pour les jours de réserve et les jours d’équilibre).

Année de carrière

-

Qu'est-ce qui change dans la notion d'année de fin de carrière?

Ce changement est d’une grande importance dans la réforme des pensions.

Pour les pensions prenant effet:

- jusqu’en 2026: une année est prise en compte comme année de carrière à partir de 104 jours par an. Cela permet notamment de prouver qu’à 63 ans, vous totalisez 42 années de carrière.

- à partir de 2027: une année compte 156 jours par an et ce, de manière rétroactive, donc y compris pour les années travaillées ou prestées (assimilées ou non) avant 2027. L’effet rétroactif s’applique donc intégralement!

Conséquences:

- Les carrières à temps partiel ou interrompues sont moins facilement reconnues comme des «années complètes».

- Dans la pratique, le nombre d’années de carrière prises en compte diminue.

Faut-il justifier de 156 jours pour la première année de carrière?

Première année de carrière de 104 jours: si vous avez une année de carrière dont le nombre de jours se situe entre 104 et 156, cette année sera tout de même prise en compte pour calculer la date de départ à la pension la plus proche, à condition que vous n’ayez pas eu auparavant une année de carrière de 156 jours ou plus.

-

Quels jours sont pris en compte pour la carrière?

Pour la carrière «normale» (condition de base), il est tenu compte de tous les jours rémunérés (salaire) et de certaines périodes assimilées.

Malus pension ou réduction du montant de la pension

-

Qu'est-ce que le malus pension?

Le malus pension est une réduction du montant de votre pension si vous cessez de travailler trop tôt sans avoir une «carrière suffisamment solide».

Conditions pour ne PAS subir de malus:

- 35 années de carrière.

- Chaque année: 156 jours.

- Et au total: 7.020 jours effectivement travaillés.

-

Qu'est-ce qui est considéré comme un "jour travaillé"?

- Les jours effectivement travaillés.

- Les congés pour soins (par exemple, les congés thématiques, le crédit-temps avec motif, etc.).

- Le repos de maternité (le congé de grossesse et le congé de maternité, y compris les pauses d’allaitement, l’écartement prophylactique).

- Le congé de naissance (pour les pères et les co-parents), le congé d’adoption et le congé parental d’accueil.

- Le service militaire.

- Les périodes de maladie et d’invalidité.

- Les accidents du travail et les maladies professionnelles.

- Le chômage temporaire (type de chômage où le travailleur reste lié à son employeur par un contrat de travail, par exemple le chômage technique, le chômage pour force majeure, etc.).

- Les périodes de chômage des dockers, des trieurs de poisson, des déchargeurs de poisson, des pêcheurs en mer et des travailleurs des arts.

- Les jours de lock-out.

- Les jours pendant lesquels le travailleur exerce une fonction de juge social ou siège dans une commission chargée de l’application de la législation sociale.

- Les périodes de mission syndicale.

- Les jours de détention provisoire sans condamnation.

-

Que se passe-t-il si vous ne remplissez pas la double condition d'emploi?

Double condition d’emploi = 35 années comprenant chacune 156 jours de travail effectif et un total de 7.020 jours de travail effectif sur la carrière.

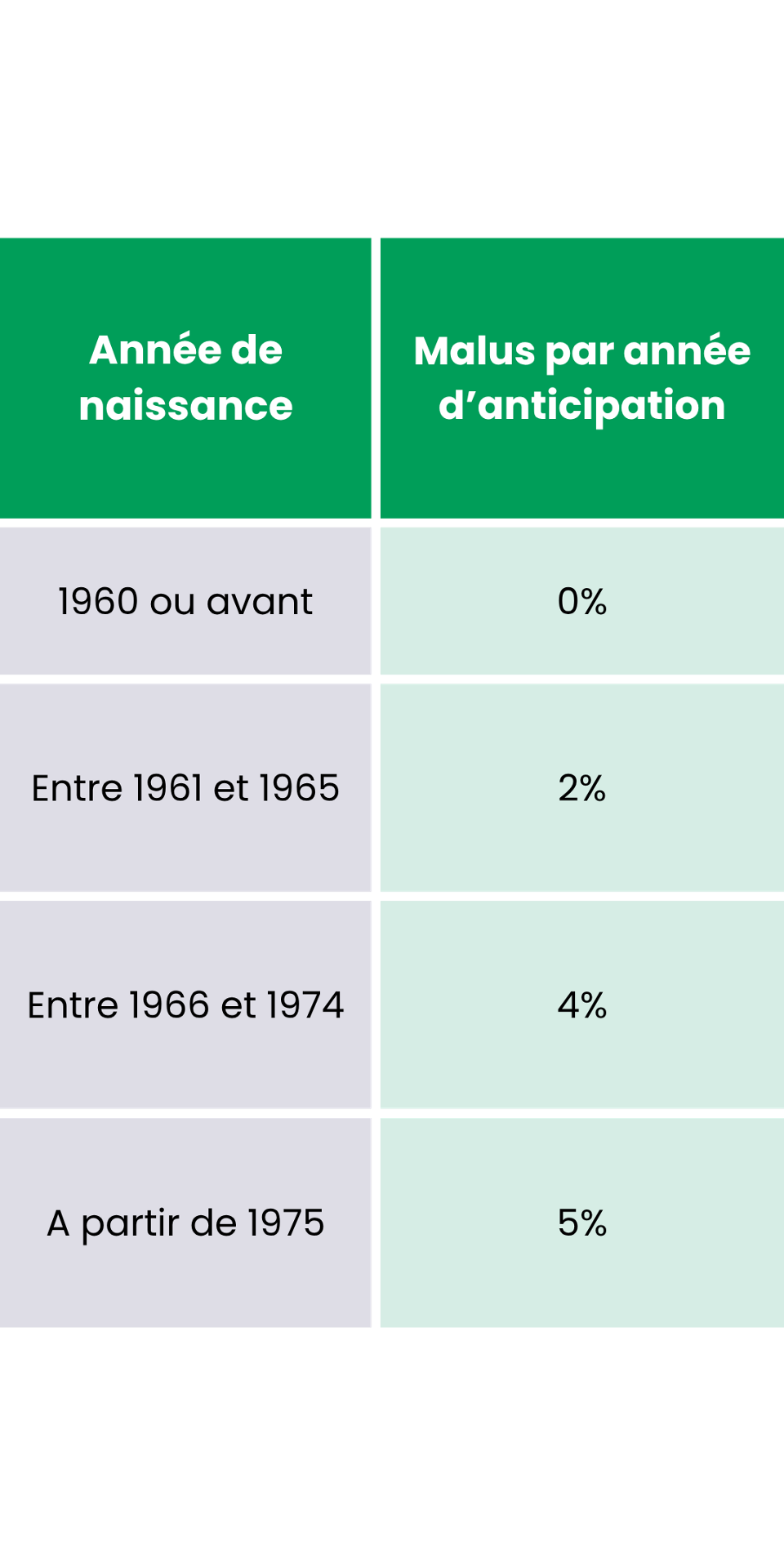

Si vous ne remplissez pas cette double condition, votre pension sera réduite d’un certain pourcentage pour chaque année d’anticipation par rapport à l’âge légal de la pension.Autrement dit, plus vous prenez votre pension tôt, plus le malus pension sera élevé. Ce pourcentage dépend de votre année de naissance:

Cette réduction est calculée au prorata du nombre de mois précédant votre date légale de départ à la pension et s’applique de manière définitive.

-

Que pouvez-vous faire pour éviter le malus?

- Si vous reportez votre pension jusqu’à votre date de pension légale, aucun malus ne sera déduit de votre pension.

- S’il vous manque quelques années ou quelques jours pour remplir ces deux conditions (au moins 35 années de 156 jours de travail effectif et 7.020 jours de travail effectif sur l’ensemble de la carrière), vous pouvez reporter votre pension et continuer à travailler jusqu’à ce que vous remplissiez les conditions pour réduire ou supprimer le malus.

Exemples:

- Jean remplit les conditions pour partir à la pension anticipée le 1er octobre 2047. Il totalise 34 années de carrière d’au moins 156 jours et 8.500 jours au total. Il ne satisfait donc pas à la condition de 35 années avec 156 jours permettant d’éviter le malus. S’il continue à travailler et reporte sa pension au 1er juillet 2048, il remplira les deux conditions et ne subira aucun malus.

- Alida remplit les conditions pour partir à la pension anticipée le 1er mars 2035. Elle totalise 38 années de carrière d’au moins 156 jours et 6.950 jours au total. Elle ne remplit donc pas la condition de 7.020 jours permettant d’éviter le malus. Si elle continue à travailler et reporte sa pension au 1er juin 2035, elle remplira les deux conditions et ne subira aucun malus.

Existe-t-il des mécanismes de correction pour atteindre les 156 jours par année de carrière?

Oui, la loi prévoit deux types de corrections: les jours de réserve et les jours d’équilibre.

Que sont les jours de réserve?

Les jours de réserve permettent de compenser de légers déficits afin de remplir la condition des 156 jours par année de carrière. Au maximum 5 jours de réserve peuvent être utilisés sur l’ensemble de la carrière. Ces jours de réserve ne sont pas pris en compte pour déterminer les 7.020 jours ni pour calculer le montant de la pension.

Ce mécanisme permet de compenser de légers déficits au cours de certaines années de carrière et de remplir malgré tout la condition des 35 années de carrière à raison de 156 jours.

Que sont les jours d’équilibre?

Les jours d’équilibre concernent uniquement les travailleurs qui exercent un emploi à temps partiel irrégulier. Ils permettent de compenser les déficits de certaines années par les excédents des jours prestés d’autres années.Ces jours d’équilibre sont automatiquement pris en compte par le Service fédéral des Pensions, mais uniquement dans des marges limitées (150 à 162 jours).

Bonus pension ou majoration de la pension

-

Existe-t-il un bonus pension?

Oui, mais il est soumis à des conditions strictes.

Conditions:

- report du départ à la pension au-delà de l’âge légal de la pension;

- 35 années de carrière (156 jours/an);

- 7.020 jours travaillés;

- Ne pas avoir encore perçu de pension.

-

Quelles périodes sont prises en compte?

Tous les jours effectivement travaillés ainsi qu’une liste plus limitée de périodes assimilées:

- Les congés pour soins (par exemple, les congés thématiques, le crédit-temps avec motif, etc.).

- Le repos de maternité (le congé de grossesse et le congé de maternité, y compris les pauses d’allaitement, l’écartement prophylactique).

- Le congé de naissance (pour les pères et les co-parents), le congé d’adoption et le congé parental d’accueil.

- Le service militaire.

- Les périodes de chômage des dockers, des trieurs de poisson, des déchargeurs de poisson, des pêcheurs en mer et des travailleurs des arts.

- Les jours de lock-out.

- Les jours pendant lesquels le travailleur exerce une fonction de juge social ou siège dans une commission chargée de l’application de la législation sociale.

- Les périodes de mission syndicale.

- Les jours de détention provisoire sans condamnation.

Conclusion: difficilement réalisable dans la pratique, surtout pour les carrières pénibles.

-

Quel est le montant du bonus pension?

- Une majoration de pension comprise entre 2% et 5% par année de travail supplémentaire.

- Le pourcentage dépend de l’année de naissance.

Toutefois, le bonus pension est beaucoup moins accessible qu’auparavant. Son impact réel sur le montant de la pension est limité

Autre réduction du montant de la pension: chômage et fin de carrière

-

Quel est l'impact du chômage et des régimes de carrière sur le montant de la pension?

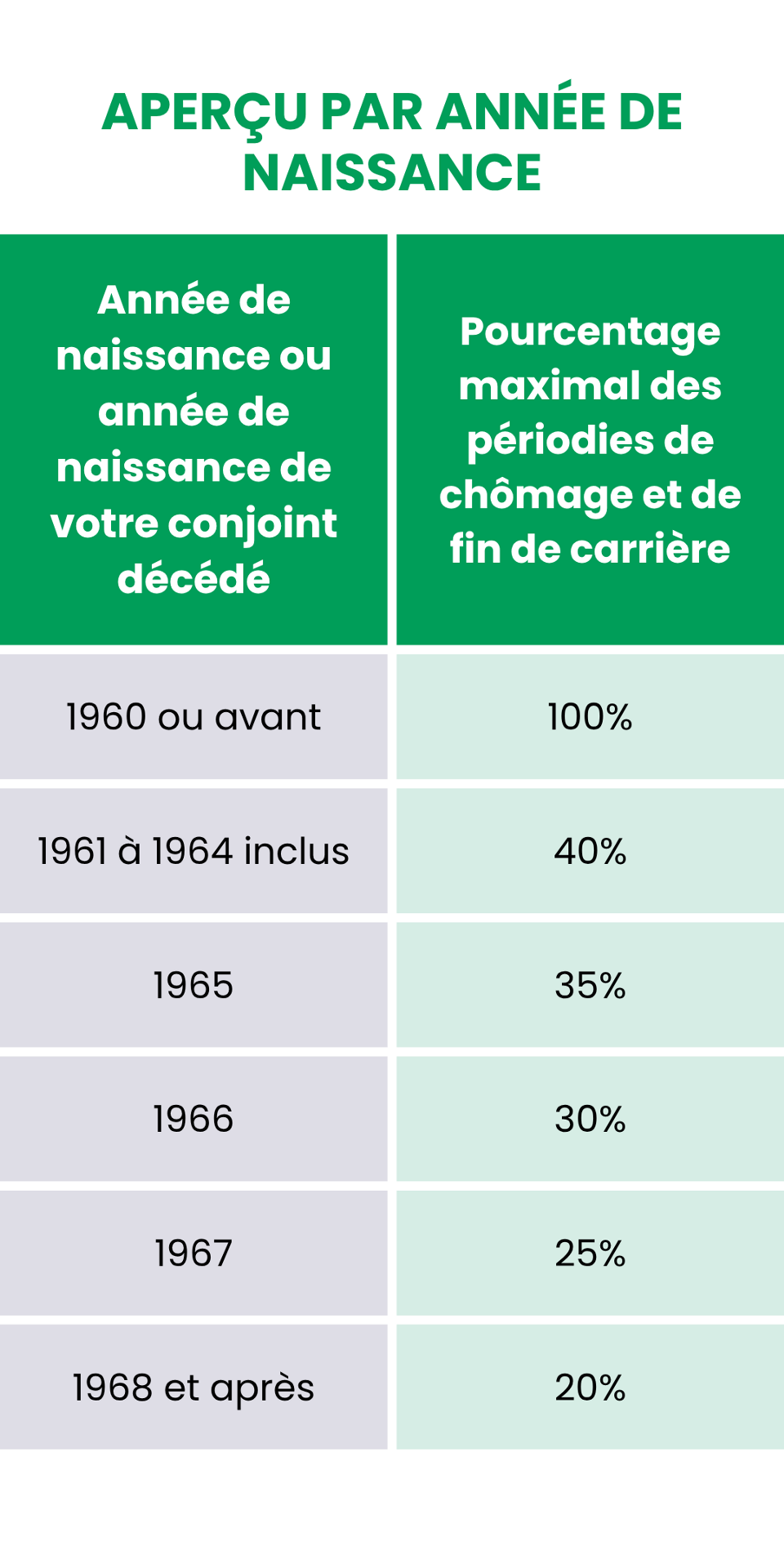

Pour les pensions prenant effet en 2027 ou plus tard, le salaire fictif pour les périodes assimilées de chômage et de fin de carrière est limité, à partir du 1er février 2025, au plafond salarial minimum. Ces périodes donneront donc lieu à une pension moins élevée.

Pour toutes les autres périodes assimilées et prises en compte dans le calcul de la pension, le Service fédéral des Pensions applique un «salaire fictif», calculé sur la base de la rémunération totale perçue au cours de l’année précédant la période assimilée.

Une nouvelle règle s’applique aux pensions prenant effet en 2027 ou plus tard: pour les périodes assimilées de chômage et de fin de carrière commençant à partir du 1er février 2025, un salaire fictif inférieur est appliqué. Ce salaire est limité au plafond salarial minimum.

Par conséquent, ces périodes contribueront moins au montant final de la pension.

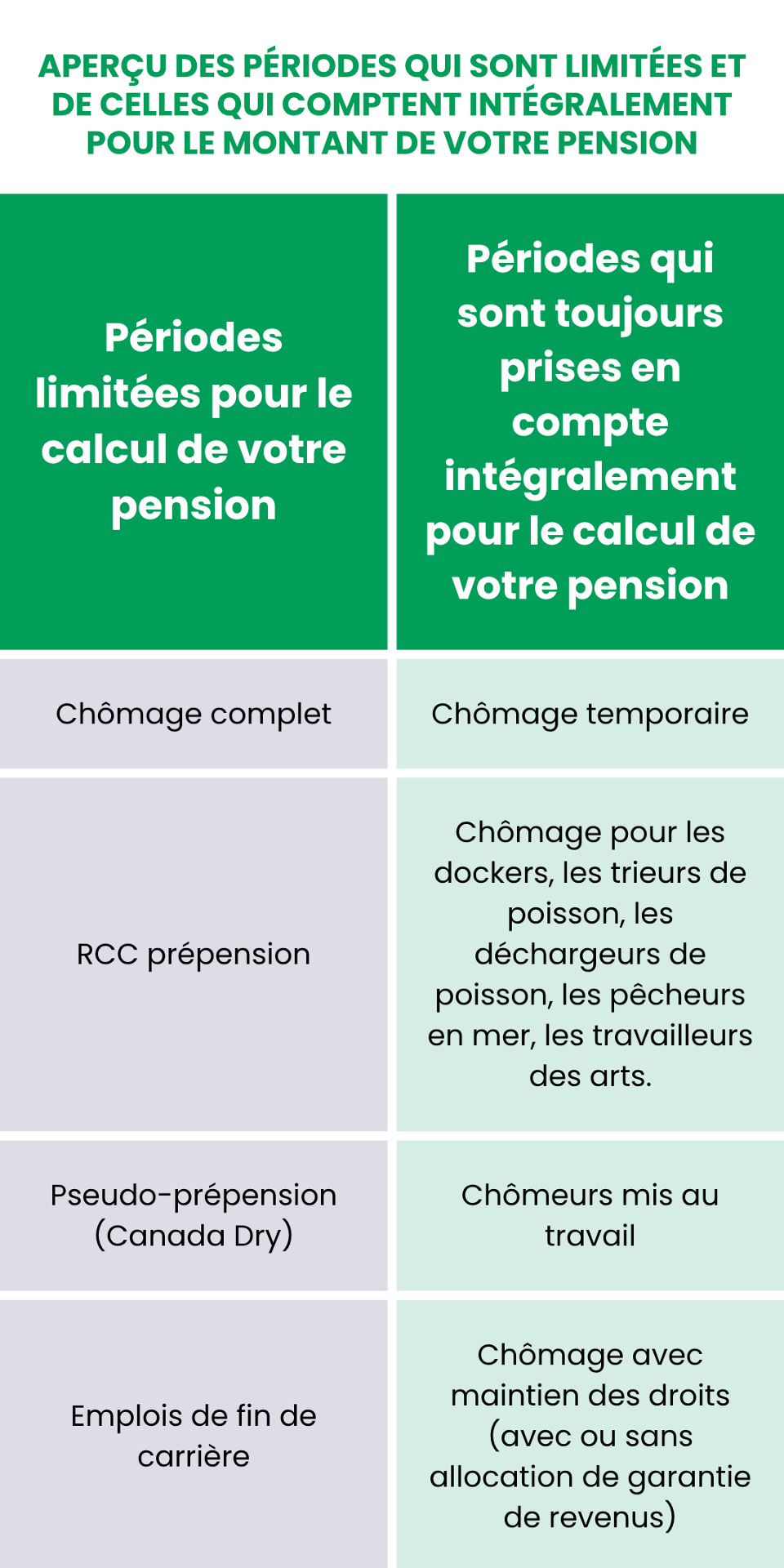

Il existe des exceptions et des mesures transitoires: les périodes suivantes sont prises en compte dans le calcul sur la base du salaire fictif:

- le chômage temporaire (type de chômage où le travailleur reste lié à son employeur par un contrat de travail, par exemple le chômage technique, le chômage pour force majeure, etc.).

- le chômage occasionnel pour les dockers, les trieurs de poisson, les déchargeurs de poisson, les pêcheurs en mer.

- le chômage occasionnel pour les travailleurs des arts.

- les emplois de fin de carrière, à condition que l’intéressé ne prenne sa pension qu’à l’âge légal de la pension ou plus tard.

- les emplois de fin de carrière ou les RCC qui ont débuté ou pour lesquels une demande a été introduite avant le 1er février 2025.

-

À combien s'élève le plafond minimum pour le calcul du salaire fictif?

Le plafond minimum s'élève à 32.764,09 euros par an (référence 2025).

Pourcentage de limitation supplémentaire

-

Quelle mesure fera bientôt l'objet d'un vote?

Le gouvernement souhaite imposer un pourcentage de limitation supplémentaire aux personnes qui prennent leur pension à l’âge légal (ou avant). Certaines assimilations sur l’ensemble de la carrière ne seront donc prises en compte que dans une mesure limitée, jusqu’à un pourcentage maximal.

Ce pourcentage sera progressivement réduit jusqu’à 20% de la carrière complète.

-

Qu’est-ce qui ne relève pas de cette mesure restrictive?

- Toutes les autres périodes d’inactivité (maladie, invalidité, congés pour soins, etc.).

- Pension de conjoint divorcé.

- Pension minimum garantie.